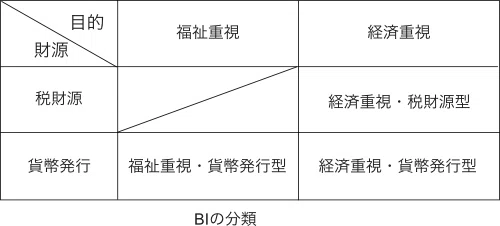

ベーシックインカムの分類

ベーシックインカム(以下、BI)ーー。そうひとことで言っても、それが指し示す中身は人によってかなり違います。

仕組みそのものはとてもシンプルなのですが、「どんな目的で行うのか」「財源をどうするのか」などによって、その中身も性格もがらりと変わるのです。

そのため、同じ「BI賛成派」でも、議論してみるとまったく意見が噛み合わないということも珍しくありません。

そこで今回は、BIを理解するうえで役に立つ分類方法をご紹介します。

2つの軸で整理する

ベーシックインカムを分類するうえで基本となる軸は2つあります。

ひとつは「目的の違い」、もうひとつは「財源の違い」です。

目的軸:何のためにBIを導入するのか

財源軸:そのお金をどこから出すのか

この2つを組み合わせることで、BIは4つのタイプに整理できます。

では、まず「目的軸」から見ていきましょう。

1.目的軸──福祉重視派と経済重視派

● 福祉重視派:社会的弱者の救済を重視

福祉重視派は、BIを「貧困の解消」や「生活の安定」といった福祉政策の延長線上に位置づけます。

彼らにとってBIは、病気や失業などで困っている人を支援するための社会保障の一環です。

そのため、現行の社会保障制度(生活保護、医療保険、年金など)に上乗せする形でBIを導入すべきだという意見が多く見られます。

「すべての人に安心を保障する」という点を重視する立場です。

● 経済重視派:消費の拡大と経済活性化を重視

一方、経済重視派はBIを「経済の循環を支える仕組み」として捉えます。

彼らは、資本主義のもとでは所得格差が拡大し、やがて消費市場が縮小して経済が停滞することを懸念しています。

そこでBIによって国民全体に一定の購買力を与え、消費を刺激し、経済を活性化させようとするのです。

これは、第一次世界大戦後に「国民配当論」を唱えたクリフォード・H・ダグラスの発想にも近い考え方です。

2.財源軸──税財源型と貨幣発行型

次に、BIの財源をどこから確保するのかという点を見てみましょう。

ここにも2つの考え方があります。

● 税財源型:税金でまかなう

最もオーソドックスなのが「税金による財源」です。

この立場では、所得税や消費税、あるいは新たな税制を通じてBIの原資を確保します。

しかし、税には限りがあります。

そのため他の予算、たとえば福祉や教育、防衛などを削らざるを得ないケースも出てきます。

このように「財政のやりくり」で行うタイプのBIは、緊縮型BIと呼ばれることがあります。

日本では、かつて竹中平蔵氏らが提唱した「既存の福祉を削ってBIを導入する」構想がありました。

これは典型的な緊縮型(ネオリベ型)BIの一例といえるでしょう。

● 貨幣発行型:新たなお金をつくる

もう一方の立場は、BIの財源を新たな貨幣の発行によってまかなうという考え方です。

国家には通貨発行権があるため、それを活用すれば新たな税負担をかけずに給付を行うことが可能だというのがこの立場の主張です。

このタイプでは、既存の社会保障を削る必要もなく、国民に直接お金を届けられます。

ただし、「通貨を増やすとインフレが起きるのではないか?」という懸念も根強く、

そのリスク評価をめぐって現在も活発な議論が続いています。

3.4つのタイプに分類してみよう

以上の2つの軸を組み合わせると、BIは次の4つのタイプに整理することができます。

(1)福祉重視・税財源型

弱者救済重視 財源は税金

現行福祉に上乗せするが、財源確保が課題

(2)福祉重視・貨幣発行型

弱者救済重視 財源は通貨発行

負担を増やさず支援拡大が可能

(3)経済重視・税財源型

経済活性化重視 財源は税金

財政政策の一環としての景気刺激策

(4)経済重視・貨幣発行型

経済活性化重視 財源は通貨発行

消費喚起と構造転換を同時にねらう

このうち、(1)の「福祉重視・税財源型」は、福祉を重視すれば財源が不足し、財源を重視すれば福祉が削られるというトレードオフの関係にあるため、現実には実現が難しいと考えられます。

したがって、実際に検討の対象となるのは、(2)~(4)の三つのタイプが中心になるでしょう。

もっとも、現実のBI構想の中には、これらの枠組みにきれいに収まらないものも少なくありません。

それだけBIというテーマは奥が深く、多様な社会像を映し出す鏡でもあるのです。

おわりに──「どんな社会をめざすのか」を問う枠組みとして

BIをどう設計するかは、単に経済政策の問題ではありません。

それは「どんな社会をつくりたいのか」という価値観の問題でもあります。

福祉を重視するのか、経済を優先するのか。

税による再分配を選ぶのか、それとも新しい通貨発行を活用するのか。

この2つの軸を意識することで、議論のすれ違いを避け、より建設的に「未来の社会のかたち」を考えることができるようになるでしょう。

【広告】

↓サイト主の著書です。よろしければご笑覧ください。